报告标题:《25Q1受汇率影响净利润同比下降小散配资,AI算力和汽车业务双轮驱动收入增长——鸿腾精密(6088.HK)25Q1业绩点评》

报告发布日期:2025年5月11日

分析师:付天姿(执业证书编号:S0930517040002)

分析师:王贇(执业证书编号:S0930522120001)

联系人:沈昱恒

相关研报【光大海外】鸿腾精密:2024全年业绩不及预期,AI服务器需求仍维持景气

【光大海外】鸿腾精密AI需求强劲驱动网络基础设施营收高增小散配资,关注背板连接和光模块认证进展

【光大海外】鸿腾精密24H1业绩点评

【光大海外】FIT HON TENG(6088.HK)全球领先的互联解决方案制造商,AI+Audio+EV三大业务开启新成长空间

要点

]article_adlist-->事件:鸿腾精密(6088.HK)发布截至2025年3月31日的25Q1业绩。

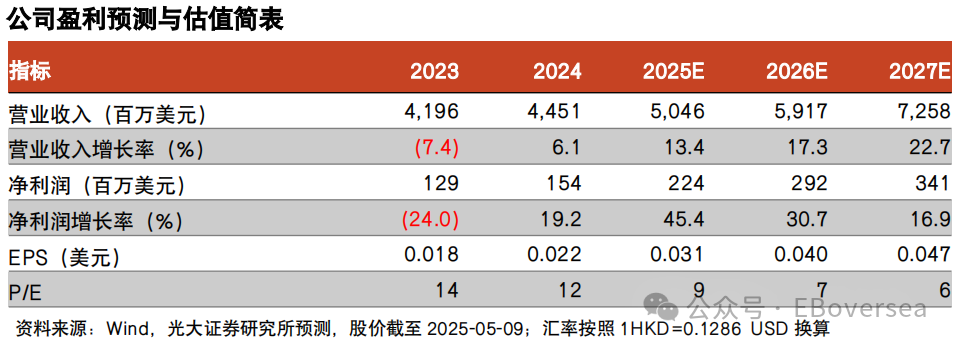

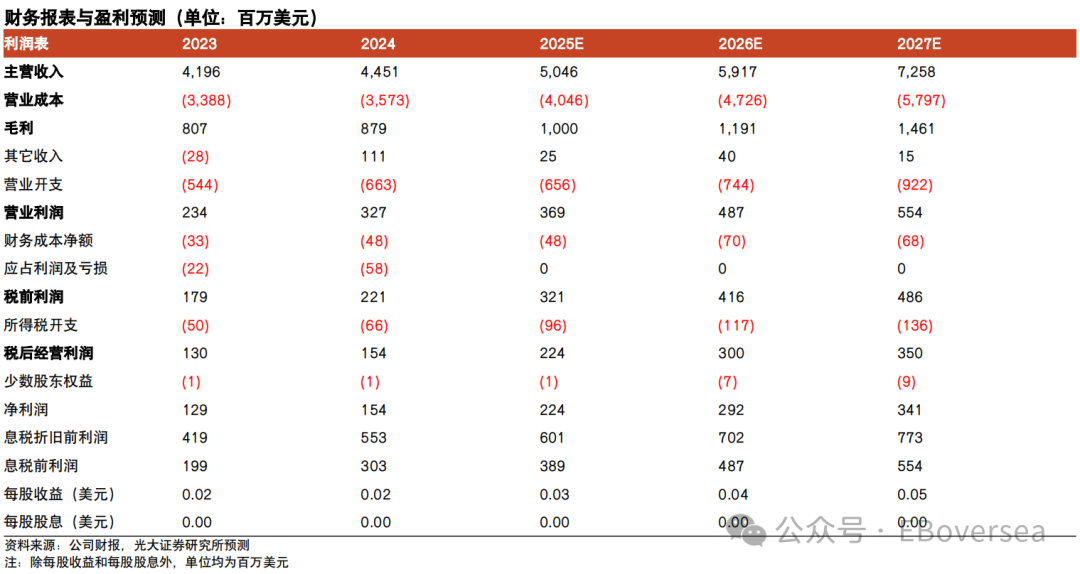

业绩:公司25Q1收入同比增长,净利润下滑,25全年智能手机/系统终端产品收入增速指引下调。1)25Q1年收入、净利润不及预期: 25Q1公司实现收入 11.03亿美元,同比+14%。净利润624万美元,同比-38%;净利率0.56%,同比-0.49pct。根据公司25Q1业绩会,净利润下降主要受到汇率波动的不利影响。2)网络与汽车业务营收高速增长,智能手机业务营收下降:25Q1智能手机/网络基础设施/电脑及消费性电子/电动汽车业务/系统终端产品收入分别为1.89/1.66/2.03/2.20/2.85亿美元,同比-6%/+46%/+13%/+89%/-4%,智能手机业务、电脑及消费电子收入增速超公司于24年业绩会发布的25Q1指引。3)25全年智能手机/系统终端产品收入增速指引下调:2025全年智能手机收入指引同比下降超15%(24年业绩会指引增速-5%~-15%)小散配资,系统终端产品收入指引同比持平(-5%~5% vs 24年业绩会指引增速+5%~+15%)。

聚焦5G AIoT、EV、Audio三大领域,营收贡献有望持续增长,2024年三大业务营收占比33%,公司目标2025年三大业务营收占比40%。

网络基础设施营收高速增长,主要系AI服务器和平台更新需求增加:根据25Q1业绩会,受AI服务器市场和平台更新需求驱动,该业务板块营收录得高速增长。此外,新款前端连接器的量产爬坡,将有助于增强公司在AI产业链的市场地位。于2025年3月英伟达GTC大会上,公司展示了AI加速器连接器、服务器背板和互联线缆等产品解决方案,以及英伟达MGX平台的高速高压线缆方案。公司预计网络基础设施业务收入25Q2将保持双位数增长(>15%)。

汽车业务:海外布局+区域协作减少关税影响。公司汽车产品生产主要位于美国和欧洲,根据25Q1业绩会,美国关税对公司成本结构造成短期影响,公司加速推进“在地化”(localization)降低关税成本,加强与欧盟&美国的Tier-1和品牌方合作。公司预计25Q2汽车业务收入保持双位数增长(>15%)。

声学业务:声学产线良率超公司预期,印度新产线有望于2025年内落地。根据25Q1业绩会,受生产流程优化驱动,声学产线良率超公司预期。公司积极扩大印度产能,产能扩张进度符合预期(progressing as planned),新产线有望于2025年内落地。由于短期消费者对于电子产品支出减弱,公司预计25Q2系统终端产品营收同比降幅超15%。

其他消费电子:1)智能手机:25Q1手机营收占总营收17%。根据25Q1业绩会, 智能手机业务整体ASP下滑,分析由于低端机型占比提升。根据美国消费者情报研究合作伙伴公司(CIRP),25Q1北美大客户16 pro和pro max 2款高端机型销量占比为38%,较24Q1 15pro和pro max 2款高端机型销量占比下降7pct。2)电脑及消费电子:25Q1电脑及消费电子占总营收18%。公司预计消费者对于电子产品支出减弱,预计25Q2智能手机/电脑及消费电子收入同比下降双位数(降幅超15%)/小幅上升(+5%~+15%)。

盈利预测、估值与评

级

: ]article_adlist-->鉴于公司1)智能手机业务ASP下滑;2)25Q1受汇率影响净利润同比下降;3)预计消费者对于电子产品支出减弱,我们下调2025-2027年归母净利润预测至224/292/341百万美元(较上次预测-8%/-10%/-13%),对应5月9日股价2.05港元分别9x/7x/6x PE。我们认为公司有望持续受益于AI数据中心需求增长,维持“买入”评级。

风险提示:关税政策变动风险、宏观经济与下游需求不及预期风险、地缘政治风险、AI技术升级不及预期、市场竞争加剧风险、政策监管风险等。

免责声明

免责声明本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)海外研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所XX研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所海外研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

易倍策略提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯